>> Retrouvez la ligne du temps aussi en pdf ici.

1968 : Une sécurité sociale propre aux indépendants

Accorder une protection sociale à tous les travailleurs, quel que soit leur statut – indépendant ou salarié, tel était l’objectif du gouvernement belge en promulguant l’arrêté-loi sur la sécurité sociale en décembre 1944. Mais les réticences des organisations de travailleurs indépendants ne permirent pas d'y aboutir. Il fallut attendre 1968 pour que les assurances sociales des indépendants – allocations familiales, pension et assurance maladie – soient regroupées en un système unique. Deux ans plus tard (1970), l’assurance contre l’incapacité de travail était également intégrée. La même année était créé l'Inasti (Institut national d'assurances sociales pour travailleurs indépendants). Ses missions principales : veiller à ce que les indépendants s’affilient à une caisse d’assurances sociales et payent leurs cotisations sociales, calculer et octroyer les pensions d’indépendants, garantir la gestion financière de la sécurité sociale, participer à la lutte contre la fraude sociale…

1984 : Une pension légale en amélioration constante

Permettre aux indépendants de compléter une pension légale forfaitaire insuffisante pour assurer dignement leurs vieux jours, tel était le but visé par le gouvernement en instaurant, en 1981, le régime de pension libre complémentaire (PLC). Une formule d’épargne intéressante, les primes versées étant intégralement déductibles dans les frais professionnels. Trois ans après (1984), la pension forfaitaire fut remplacée par une pension proportionnelle aux revenus, avec des minima pour les indépendants ayant une carrière complète ou de plus de deux tiers. Des plafonds furent aussi fixés, qui restent inférieurs à ceux des salariés. En effet, un coefficient de correction est appliqué étant donné que les indépendants paient moins de cotisations sociales pour leurs pensions que les salariés. Les minima de pensions ont périodiquement été revalorisés à partir de 2005. Ceux des indépendants l’ont été davantage que chez les salariés, dans la perspective d’aboutir à un alignement complet des deux régimes, ce qui s’est concrétisé en 2016. Pour tous, ces minima restent cependant inférieurs au seuil de pauvreté. La situation est plus grave encore pour les ménages que pour les isolés.

1990 : La protection de la maternité

Depuis 1990, les indépendantes et conjointes aidantes qui interrompent leur travail après un accouchement bénéficient d’une assurance maternité. À l’époque, l’indemnité forfaitaire payée par la mutualité était octroyée pendant huit semaines maximum. En 2017, la période rémunérée a été allongée (passant à 12 semaines) et rendue plus flexible. Le congé de maternité est pris par semaine (au choix sur 36 semaines) et l’intéressée peut choisir entre une interruption complète ou à mi-temps de son activité professionnelle. Elle a également droit à un trimestre d’exemption de cotisations sociales.

1996 : Un soutien aux indépendants en difficulté

Créée en 1996 et gérée par les caisses d’assurances sociales, l’assurance faillite est la branche la plus récente de la sécurité sociale des indépendants. Au départ destinée aux seuls commerçants, cette assurance a été étendue à l’ensemble des indépendants exerçant à titre principal. Son optique ? Pallier les problèmes économiques et financiers auxquelles un indépendant peut être confronté. Depuis 2017, le droit passerelle – comme on l’appelle désormais – prévoit une protection dans quatre situations : faillite, interruption forcée (incendie, catastrophe naturelle, allergie…), règlement collectif de dettes et difficultés économiques. Assorti de conditions précises, ce droit prévoit une indemnité mensuelle forfaitaire (qui équivaut à la pension minimale) pendant maximum 12 mois sur toute la carrière. Sont aussi maintenus pendant maximum quatre trimestres les droits en matière d'allocations familiales et d’assurance soins de santé et indemnités. Et ce, sans paiement de cotisations sociales. Une allocation de chômage, en quelque sorte, limitée dans le temps pour les indépendants contraints à l’arrêt de leur activité professionnelle.

2006 : Mieux concilier vie professionnelle et vie privée

Dès le milieu des années 2000, diverses initiatives ont été prises visant à un meilleur équilibre entre travail indépendant et vie familiale : octroi de titres-services à chaque naissance (2006), congé de quatre semaines en cas d’adoption, avec allocation forfaitaire payée par la mutualité (2007), congé avec allocation pour donner des soins palliatifs à un enfant (2010), possibilité d'interrompre sa carrière pendant un an - avec allocation - afin de venir en soutien d'un proche malade (2015).

2014 : Des allocations familiales harmonisés

À la fin des années 1990, la principale différence entre le régime des prestations familiales des salariés et celui des indépendants concernait l’allocation octroyée au premier enfant. Les indépendants recevaient nettement moins pour lui. Cette différence a longtemps subsisté en raison du coût élevé de l’opération pour égaliser les situations. En définitive, il a fallu attendre le transfert de cette branche de la sécurité sociale aux entités fédérées, en juillet 2014, pour que les prestations familiales soient identiques pour tous les enfants, indépendamment du statut professionnel de leurs parents. Dorénavant, c’est le domicile de l’enfant qui est la variable déterminante en matière de droit aux prestations familiales.

2015 : Des cotisations sociales réformées

Tous les trimestres, les travailleurs indépendants sont tenus de payer des cotisations sociales à leur caisse d’assurances sociales. Le barème est fonction de la catégorie d’assujetti du travailleur – exercée à titre principal, complémentaire, pensionné, indépendant – et des revenus professionnels nets imposables. En 2015, le système de calcul des cotisations a connu une réforme importante. Depuis, les indépendants paient des cotisations provisoires basées sur les revenus professionnel nets imposables déclarés trois ans auparavant et indexés. Les cotisations définitives sont régularisées sur la base des revenus nets de l’année même, lorsque ces revenus seront communiqués par l’administration fiscale. Par ailleurs, grâce au tax shift, entre 2015 et 2018, le taux de cotisations sociales a été réduit de 22% à 20,5% sur la première tranche de revenus (jusqu’à 58.513,59 euros par an). Il passe ensuite à 14,16% sur la seconde tranche de revenus (entre 58.513,60 et 86.230,52 euros). Au-delà, le travailleur indépendant ne paie plus de cotisations sociales. En régime définitif, les cotisations trimestrielles d’un indépendant ne dépassent donc pas 3.980 euros (frais de gestion non compris). Quant aux indépendants en début d’activité à titre principal, ils paient des cotisations forfaitaires provisoires jusqu'à la fin de la troisième année civile. Cependant, depuis avril 2018, à certaines conditions, ces cotisations peuvent être réduites pendant les quatre premiers trimestres.

2018 : Un filet de sécurité face à l'incapacité de travail

Depuis 1971, les travailleurs indépendants bénéficient d’indemnités d’incapacité de travail payées par les mutualités. C’est au début des années 2000 que des améliorations significatives ont été apportées à cette branche : revalorisations successives des indemnités, réduction du délai de carence (incapacité sans indemnité) à trois puis à un mois (15 jours depuis cette année), introduction de la possibilité de reprise partielle de l’activité professionnelle moyennant l’autorisation du médecin-conseil, prime de rattrapage…

L'avenir en pointillés

Les indépendants peuvent compter sur un filet de protection sociale dont les mailles se sont sensiblement resserrées ces quinze dernières années. Ils sont d’ailleurs de plus en plus nombreux à aspirer à un niveau de protection au moins équivalent à celui des salariés. Ce qui pose la question du financement. Et interroge la manière de concevoir la solidarité.

La pension légale est de loin le premier sujet de mécontentement et d’inquiétude parmi les indépendants récemment interrogés par l’Union des Classes Moyennes (UCM) (1). Les répondants pointent deux autres secteurs à améliorer : l’indemnisation en cas de maladie et le droit passerelle en cas de cessation forcée de l’activité. "Les indépendants souhaitent bénéficier d’un filet de sécurité plus rapidement. Mais ce qui les intéresse surtout, c’est de disposer de formules leur permettant de poursuivre leur activité professionnelle de manière souple afin de garantir l’avenir de leur entreprise", explique Renaud Francart, conseiller à l’UCM.

"La sécurité sociale doit, dans le futur, continuer à évoluer de façon dynamique et flexible et se développer en fonction d'une conjoncture économique fluctuante", plaident les auteurs de l'ouvrage historique déjà cité (lire ci-dessous), énumérant plusieurs arguments à l’amélioration de la sécurité sociale des indépendants : système actuel très sobre, multiplication des carrières mixtes, nécessité de lever les obstacles à la reconversion et l'adoption de ce statut... "De nouveaux besoins s'ajoutent aussi aux risques sociaux classiques", ajoutent-ils, citant par exemple le stress et le burn-out, les difficultés à combiner travail et famille.

"De nos jours, les indépendants et les salariés sont soumis aux exigences d’un système économique qui les rapprochent sur bien des points, observe de son côté Pierre Reman, spécialiste de la sécurité sociale. Le prolétariat existe dans les deux régimes et demain les économies de plateforme fragiliseront davantage encore les travailleurs si nous ne les régulons pas. Pour répondre à la paupérisation croissante, la tendance, en Europe, est d'offrir une protection minimale à toutes les catégories professionnelles et sociales. Un rapprochement des statuts s’effectue dès lors notamment par ce biais".

Un financement plus solidaire ?

"Nous ne mettons nullement en cause la légitimité d’une meilleure protection sociale pour les indépendants, assure Chris Serroyen, directeur du service d'études de la CSC. Mais ceux-ci doivent en assumer les conséquences financières. Or les améliorations sociales qu’ils ont obtenues des derniers gouvernements sont payées en grande partie par l’État. Dans leur régime, les cotisations sociales sont dégressives et plafonnées. Les charges sociales ne sont donc pas réparties de manière juste et équitable selon le niveau de revenus, s'émeut encore Chris Serroyen. Par ailleurs, les indépendants à titre complémentaire s’acquittent de cotisations sans ouvrir aucun droit dans ce régime, à moins de cotiser à hauteur d’une activité principale. Cela pose question quand même".

Pas solidaires entre eux les indépendants ? Renaud Francart, répond : "Déplafonner les cotisations sociales ne serait pas un bon signal. Le risque d’un glissement de travailleurs vers une mise en société ou une expatriation n’est pas négligeable, et le rendement de la mesure serait sans doute faible. Par ailleurs, pourquoi devrions-nous augmenter les cotisations alors que le budget est en boni ? Enfin, dans le régime des indépendants, la solidarité s’exerce autrement : à l'exception des pensions pour lesquelles il existe un plafond d’ailleurs trop bas, les allocations et indemnités sont forfaitaires. Peu importe les cotisations payées. Cet équilibre entre solidarité et assurances a du sens".

Les indépendants en chiffres

Depuis 2014, le nombre d'indépendants et d’aidants assujettis est en augmentation cons tante. En 2017, ils étaient 1.087.763 indépendants donc 10,5 % de "starters". On peut les répartir comme suit :

- 65,1 % d’hommes et 34,9% de femmes.

- 66,5 % exercent en activité principale, 23,8 % en activité complémentaire et 9,7 % sont indépendants actifs après l’âge de la retraite.

- 89 % des indépendants sont de nationalité belge et 11% de nationalité étrangère. Les nationalités roumaine, néerlandaise et française sont les plus représentées.

Depuis le 1er janvier 2017, les étudiants peuvent bénéficier du nouveau statut d’étudiant-indépendant. Au 31 décembre, ils étaient 5.008 dont près de la moitié dans les professions libérales. Par ailleurs, 541.634 indépendants sont pensionnés.

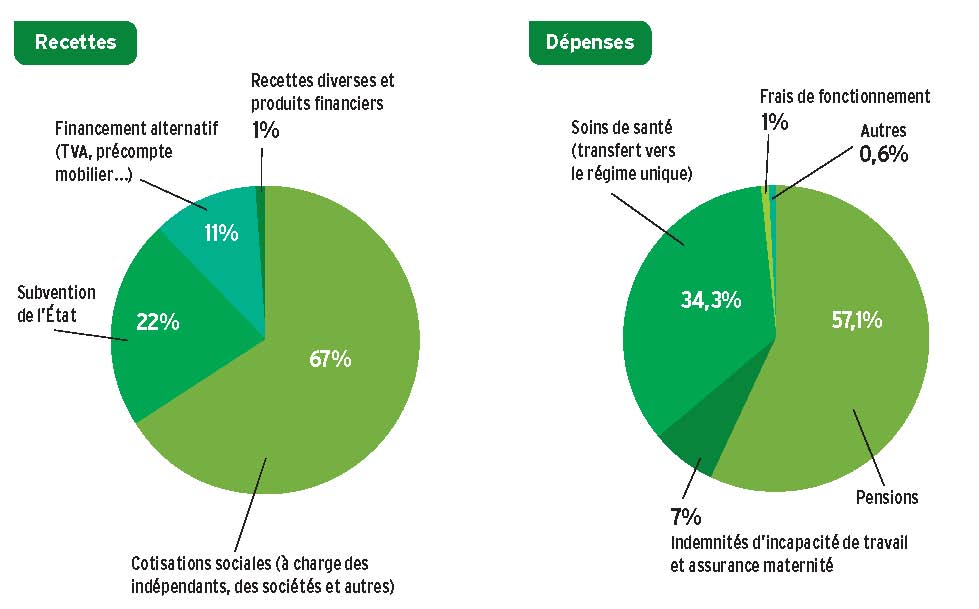

Quel budget ?

En 2016, les recettes de la sécurité sociale des indépendants se sont élevées à 6, 466 milliards d’euros et les dépenses à 6,139 milliards d’euros. Un boni d’environ 300 millions d’euros a été dégagé cette annéelà, tout comme en 2017 et sans doute en 2018.

À titre de comparaison, le régime des travailleurs salariés brasse une masse budgétaire dix fois plus élevée. La part des cotisations sociales dans les recettes y est plus grande que dans le régime des indépendants (74%), celle des subventions de l’État est moindre (13%) et le financement alternatif est similaire (10%).

Pensions et soins de santé représentent chacun 37% des dépenses en prestations, le chômage 12%, les indemnités d’incapacité de travail 11% et les accidents de travail et maladies professionnelles 1%.

À noter que les prestations familiales n’apparaissent plus dans les comptes de la sécurité sociale fédérale.